LATEST NEWS

最新资讯

新金融会计准则课题顺利通过验收

2020-02-08

中国银行业协会于2020年1月10日在北京组织召开了《新金融工具会计准则系统模型》课题结题评审会。财政部会计司、银保监会财会部、中国人民银行、中国人民大学金融研究院、各省银行业协会代表、全国省级农村信用社联合社代表、部分商业银行代表、课题组成员单位代表约100人参加了会议。

优必爱公司代表课题组汇报课题硏究成果并接受评审。与会评审专家学者认真听取了汇报,并积极热烈地进行了讨论,对课题成果给予了积极中肯的评价,一致认为对推动非上市银行落实新准则具有重要意义。课题最终以"优秀"的成绩通过评审。

会后该研究成果在某银行进行了测试,同样以大比分超越其他参与方并顺利通过测试,获得在场人员一致赞扬。

下面是课题评审专家的意见:

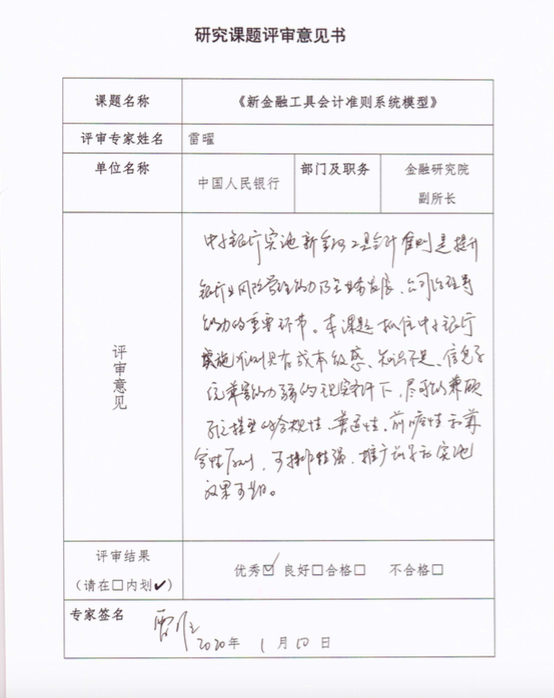

雷曜 中国人民银行金融研究院副院长

评语

中小银行实施新金融工具会计准则是提升银行业风险管理能力乃至业务发展、公司治理等能力的重要环节。本课题抓住中小银行实施准则具有成本敏感、知识不足、信息系统兼容能力弱的现实条件下,尽可能兼顾系统模型的合规性、普适性、前瞻性和兼容性原则,可操作性强,推广前景和实施效果可期。(优秀通过)

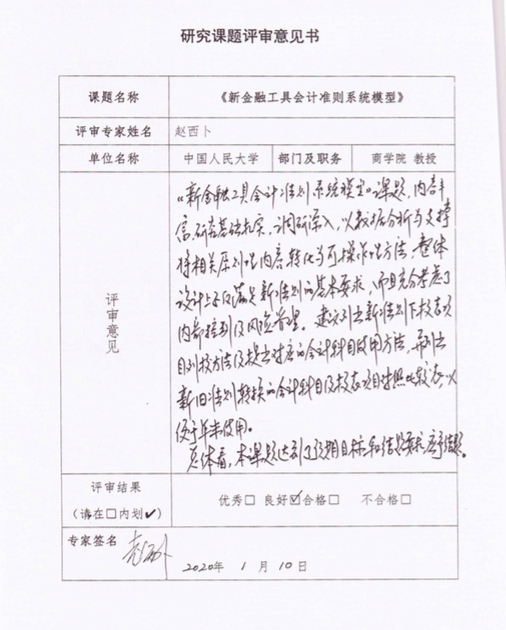

赵西卜 中国人民大学商学院教授

评语

《新金融工具会计准则系统模型》课题,内容丰富、研究基础扎实、调研深入,以数据分析为支撑,将相关原则性内容转化为可操作性方法,整体设计上不仅满足新准则的基本要求,而且充分考虑了内部控制及风险管理。建议列出新准则下报表项目列报方法及提出对应的会计科目使用方法,并列出新旧准则转换的会计科目及报表项目对照比较表,以便于年末使用。总体看,本课题达到了预期目标和结题要求,应予结题。(良好通过)

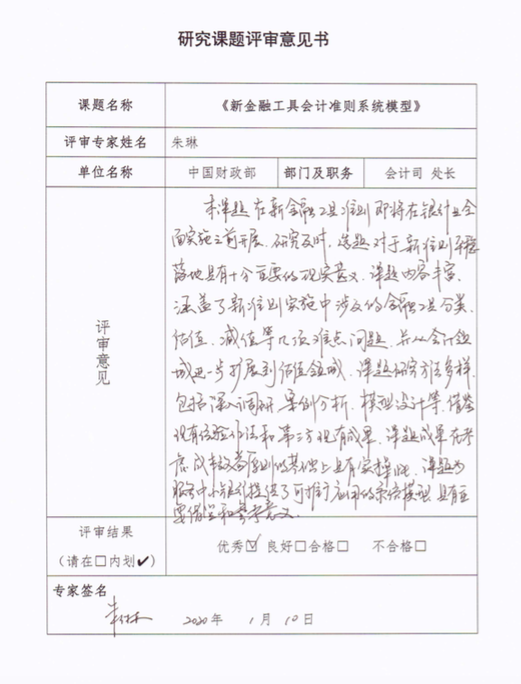

朱琳 中国财政部会计司处长

评语

本课题在新金融工具准则即将在银行业全面实施之前开展,研究及时,选题对于新准则平稳落地具有十分重要的现实意义。课题内容丰富、涵盖了新准则实施中涉及的金融工具分类、估值、减值等几项难点问题,并从会计领域进一步扩展到估值领域。课题研究方法多样,包括深入调研、案例分析、模型设计等,借鉴现有经验作法和第三方现有成果,课题成果在考虑成本效益原则的基础上具有实操性。课题为服务中小银行提供了可推广应用的系统模型,具有重要借鉴和参考意义。(优秀通过)

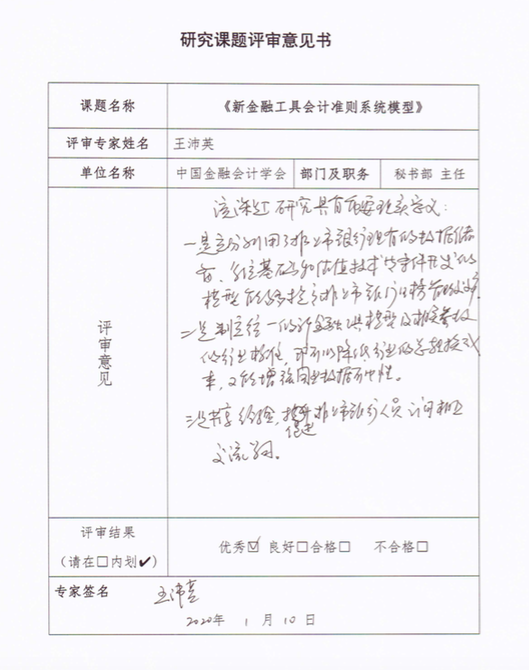

王沛英 中国金融会计学会秘书部主任

评语

该课题研究具有重要现实意义:

一是充分利用了非上市银行现有的数据储备、系统基础和估值技术等条件开发的模型能够提高非上市银行的财务管理效率。

二是制定统一的新金融工具模型及相关参数等行业标准,既可以降低行业的总转换成本,又能增强同业数据可比性。

三是共享经验,促进非上市银行人员之间相互交流学习。(优秀通过)