LATEST NEWS

最新资讯

新金融工具会计准则实施问答(第五期)

2019-10-11

新金融工具会计准则实施问答(第五期)

“新金融工具会计准则系统模型”课题组

为更好地帮助银行完成新金融工具会计准则(下称“新准则”)的落地实施,银行业协会“新金融工具会计准则系统模型”课题组(下称“课题组”)在调研过程中收集、整理了银行的一些疑问,形成“新金融工具会计准则实施问答”(下称“问答”)供银行参考。问答会根据课题组的研究情况,分几期发布,以下为第五期内容。

1、 如果金融资产转入方是转出方的子公司,那么是否需要先将金融资产终止确认后,才能转入子公司?

回复:如果金融资产转入方是转出方的子公司,在合并财务报表层面,金融资产的转移是属于内部交易,不需要终止确认。求。

2、 在信用风险显著增加时,预期信用损失会从计提未来12个月提高到计提整个存续期的,那么如果风险水平降低到初始确认时的水平或出现显著降低时,是否要转回,按照12个月计提预期信用损失?

回复:是的,需要转回。但是在实际操作中,很多银行会对转回情况设定一个“观察期”,只有通过观察期之后才能确定转回,如要从二阶段转回一阶段,要经过0.5年~1年的的观察期。

3、 前期问答中提到可以采用五级分类划分为三阶段的方法,请问有什么需要注意的吗?

回复:从准则的规定看,这两者在基本概念上存在两点差异:

|

序号 |

新准则三阶段 |

五级分类 |

|

1 |

按风险变化判断:对比金融工具初始确认时和报告日两个时点上信用风险的变化。 |

按绝对值判断:对报告日信用风险的绝对水平进行衡量。 |

|

2 |

仅仅衡量客户违约变化,不考虑担保事项。 |

考虑担保等债项。 |

虽然两者不存在明确直接的对应关系,但在实际操作中,上述差异经常是被忽略的,可以采用五分类直接划分为三阶段的方法。

4、 准则CAS22 第六十条 “企业对预期信用损失的计量应当反映发生信用损失的各种可能性,但不必识别所有可能的情形”。请问是否可以借用压力测试的情景分析方法实现上述可能性分析?

回复:准则要求在计量预期信用损失时,不一定识别所有可能发生的情形,但至少应识别出信用损失发生的可能性和不发生的可能性这两种情形。在实际操作中,许多专家和专业人士也认为这是在考虑多种宏观经济情景,因此绝大部分机构采用类似于压力测试中的宏观情景模型进行分析。

5、 前瞻性调整是否可以不做?

回复:按照CAS22号准则规定“企业在确定信用风险自初始确认后是否显著增加时,企业无须付出不必要的额外成本或努力即可获得合理且有依据的前瞻性信息的,不得仅依赖逾期信息来确定信用风险自初始确认后,是否显著增加;企业必须付出不必要的额外成本或努力才可获得合理且有依据的逾期信息以外的单独或汇总的前瞻性信息的,可以采用逾期信息来确定信用风险自初始确认后是否显著增加。”,也就是说,如果在获取前瞻性信息时候比较困难或花费成本比较高,可以不进行前瞻性调整。但在实际操作中,GDP、CPI、房地产指数等是比较容易获得的,所以基本都会进行调整,只是各行调整的程度不同。

6、 在计量信用风险损失时,进行前瞻性调整的原因是什么?

回复:前瞻性调整是对未来多种前瞻性经济情景的加权平均,之所以这样做的原因可以从三个角度解答:

(1)理论上,采用单一情景计量信用损失无法保证该情景与信用损失呈线性关系,如果这种单一情景的预期信用损失计算方法与多种前瞻性情景结合则会大有改观。也即经过前瞻性调整后的单一情景计量信用损失会更加合理。

(2)事实上,避免了少数派观点被忽略的情形,在2008年经济危机之前,某些地区的少数几位经济学家已经预测到了房地产市场的崩盘,但他们的观点并未被大多数人所接受。

(3)计量上,金融资产的预期信用损失计量主要利用的是银行自身或行业的数据,属于微观层面的计量,但是这些金融资产是受宏观经济政策影响的,比如某项政策可能就会导致某个金融工具的价值产生巨大波动,甚至从市场上消失。

7、 是否可以使用12个月的信用风险变化作为整个存续期的信用风险变化?

回复:在获取整个存续期风险变化时,如果存在困难或需要付出额外成本,那么可以考虑以12个月的信用风险变化作为存续期信用风险变化的近似值,但是应:

(1)应每年进行评估,但是如果在某一年可以很容易或无须额外成本可以获得整个存续期信用风险变化,则应直接使用整个存续期的信用风险变化。

(2)另外,如果有条件表明必须使用整个存续期进行风险变化评估时,不得使用12个月的信用风险变化。如存续期1年以上的贷款,其合同现金流到期日集中在12月以后,则不能再继续使用12个月的信用风险变化;又如某些政策对12月以后的现金流影响很大,也不能再继续使用12个月的信用风险变化。

8、 上一期提到可以用巴塞尔协议下的监管数据(初级内评法)计算预期损失时,需要解决四点差异,请问如何解决?

回复:具体差异请参考上一期问答。以下建议仅供参考:

(1)将违约概率估计值转化为无偏估计值,即利用宏观因子调整;

(2)比IFRS9或CAS22(2017)严格,可以接受;

(3)基于12个月的模型开发整个存续期的计量模型;

(4)去除LGD下行调整要求。

最主要的是将初级内评法中的违约定义调整至会计口径的违约定义。因为从时点上看,基于巴塞尔体系计算出的违约概率是通过跨周期评级(TTC)得出的,而财务报告的要求是时点评级(PIT),为解决这一差异,现在最合理的选择是使用宏观因子模型对巴塞尔下的PD进行调整。

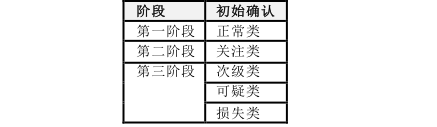

9、 某咨询机构根据我行的五级分类直接进行了三阶段的划分:

请问上述划分方式是否符合准则要求?

回复:按照准则的要求,阶段的划分是将当前的风险水平与最初确认时的风险水平进行比较,以判断是否恶化。您所提供的三阶段划分方式,没有体现出比较这层含义,我们认为不符合准则的要求。

10、我行在实施准则时,在三阶段划分时采用的是指标判断的方式,但是咨询机构只给设置了2个指标用于判断风险恶化,请问是否符合准则要求?

回复:在判断风险恶化方面,准则没有说明最少需要几个指标,也没明确到底风险降低到什么程度才是恶化。贵行如果只设置了2个指标判断风险恶化,我们认为比较牵强,主要因为指标太少,会造成对风险考虑的不够全面,也影响对风险程度的判断。另外如果只用两个指标也不利于PD值的推算。

========================

中国银行业协会

“新金融工具会计准则系统模型”课题组

深圳市优必爱信息科技有限公司

2019年10月

========================